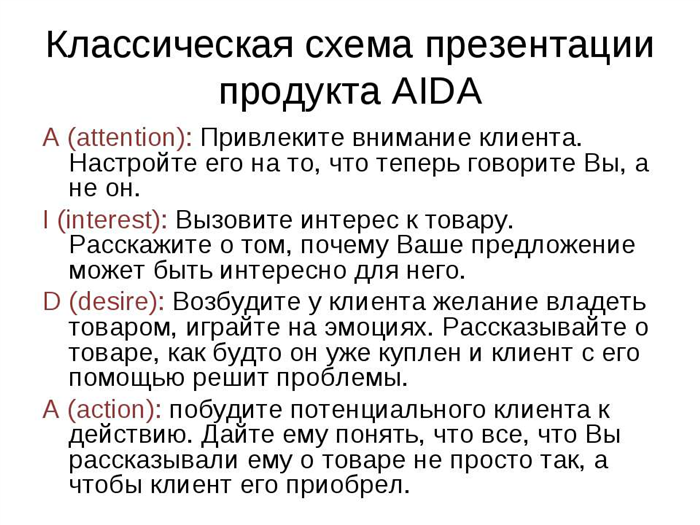

Если вы работаете в банке или занимаетесь предоставлением кредитов, то наверняка сталкивались с ситуацией, когда нужно предложить кредит клиенту. Важно провести такой диалог таким образом, чтобы клиент полностью осознал преимущества и условия предоставления кредита. В данной статье мы представим пример диалога с потенциальным клиентом, который поможет вам сделать предложение максимально эффективным и убедительным.

Как предложить кредит клиенту: пример диалога

Соединение с клиентом

Сотрудник: Здравствуйте, меня зовут Алексей. Я представитель банка «Финансовый партнер». Я вижу, что вы уже длительное время пользуетесь нашими услугами. Хотел бы предложить вам наш новый кредитный продукт. Вы готовы обсудить детали?

Клиент: Да, конечно. Я заинтересован в новых предложениях от банка. Что это за кредитный продукт?

Описание нового кредитного продукта

Сотрудник: Наш новый кредитный продукт называется «Гибкий кредит». Он предлагает вам возможность получить кредитную линию до 500 000 рублей с гибким погашением и низкой процентной ставкой. Вы можете использовать средства по мере надобности, и погашать задолженность в удобные для вас сроки.

Клиент: Звучит интересно. Что нужно, чтобы получить этот кредит?

Требования для получения кредита

Сотрудник: Для получения «Гибкого кредита» вам необходимо быть гражданином Российской Федерации, достигшим совершеннолетия, иметь постоянный источник дохода и хорошую кредитную историю. Мы также оценим вашу платежеспособность и возможность погашения кредита. У вас есть возможность предоставить необходимые документы и узнать, подходит ли этот продукт вам лично?

Клиент: Я удовлетворяю данным требованиям. Какие документы нужно предоставить для оформления кредита?

Перечень необходимых документов

- Паспорт гражданина РФ;

- Заграничный паспорт (при наличии);

- Справка с места работы о доходе;

- Справка о состоянии кредитной истории;

- Договор залога (при наличии).

Сотрудник: Для оформления кредита «Гибкий кредит» вам необходимо предоставить следующие документы: паспорт гражданина РФ, справку с места работы о доходе, справку о состоянии кредитной истории. При наличии залогового договора также необходимо предоставить его.

Клиент: Хорошо, я запомнил список документов. Какие условия по процентной ставке и погашению кредита?

Условия процентной ставки и погашения кредита

| Процентная ставка: | От 10,5% годовых |

| Срок погашения: | От 12 до 60 месяцев |

| Ежемесячный платеж: | Рассчитывается индивидуально |

Сотрудник: Процентная ставка по кредиту «Гибкий кредит» составляет от 10,5% годовых. Срок погашения может быть от 12 до 60 месяцев, а ежемесячный платеж будет рассчитан индивидуально в зависимости от выбранного вами срока и суммы кредита. Также, мы можем предложить вам гибкую систему погашения, учитывая ваши возможности и платежеспособность.

Клиент: Я доволен условиями. Как мне оформить этот кредит?

Оформление кредита

Сотрудник: Для оформления «Гибкого кредита» вам необходимо заполнить заявку на нашем официальном сайте или обратиться в ближайшее отделение банка. Операторы свяжутся с вами для уточнения информации и назначения встречи для подписания всех необходимых документов.

Клиент: Понял. Спасибо за информацию. Я обязательно рассмотрю ваше предложение и приму решение.

Завершение диалога

Сотрудник: Замечательно. Мы всегда рады помочь вам. Если у вас возникнут вопросы, не стесняйтесь обращаться. Хорошего дня!

Клиент: Спасибо, также хорошего дня!

Определение потребностей клиента

Шаги определения потребностей клиента

- Беседа с клиентом

- Анализ данных клиента

- Задание вопросов

Первый шаг — провести открытую и доверительную беседу с клиентом. Важно задавать открытые вопросы, чтобы понять его финансовую ситуацию, цели и планы на будущее. Также можно узнать какие-то нюансы, которые клиент не сможет рассказать самостоятельно.

После получения информации от клиента проводится анализ его данных. Это включает в себя изучение его доходов, расходов, имущества и обязательств. По результатам анализа можно сделать предположения о потребностях клиента и предложить ему наиболее релевантные кредитные продукты и условия.

Для более точного определения потребностей клиента важно задавать конкретные вопросы. Например, для чего ему требуется кредит, какая его сумма ему необходима и на какой срок. Также стоит узнать о его предпочтениях относительно процентной ставки, ежемесячного платежа и сроков погашения.

Ключевые моменты определения потребностей клиента

| Ключевой момент | Как использовать |

|---|---|

| Анализ доходов и расходов клиента | Поможет определить финансовую способность клиента, его платежеспособность и ограничения. |

| Изучение имущества клиента | Позволит понять, есть ли у клиента залоговое имущество и каково его стоимость. Это может влиять на предлагаемые условия кредита. |

| Анализ обязательств клиента | Позволит определить нагрузку на клиента от имеющихся обязательств и оценить его платежеспособность. |

Важно помнить, что каждый клиент уникален, и его потребности могут отличаться от потребностей других клиентов. Правильное определение потребностей клиента поможет создать персонализированное предложение и увеличить шансы на успешное предложение кредита.

Уточнение суммы кредита

При предложении клиенту кредита очень важно уточнить сумму, которую он хотел бы получить. Это поможет банку определить возможность выдачи кредита и подобрать наилучшие условия для клиента.

Как уточнить сумму кредита:

- Задайте открытый вопрос: «Какую сумму кредита вы бы хотели получить?»

- Подтвердите полученную информацию: «То есть, вы говорите, что вам нужно получить в кредит 500 000 рублей?»

- Предложите возможные варианты: «Мы можем предложить вам кредит на сумму от 300 000 до 1 000 000 рублей. Какую сумму вы бы считали оптимальной?»

- Объясните, какая сумма может быть доступной: «Сумма кредита зависит от вашей кредитной истории, доходов и других факторов. Мы будем стараться предложить вам максимально возможную сумму.»

Пример диалога:

Банк: Здравствуйте! Какую сумму кредита вы бы хотели получить?

Клиент: Мне бы хотелось получить 500 000 рублей.

Банк: То есть, вы говорите, что вам нужно получить в кредит 500 000 рублей?

Клиент: Да, именно так.

Банк: Мы можем предложить вам кредит на сумму от 300 000 до 1 000 000 рублей. Какую сумму вы бы считали оптимальной?

Клиент: Мне бы хотелось получить как можно большую сумму.

Банк: Сумма кредита зависит от вашей кредитной истории, доходов и других факторов. Мы будем стараться предложить вам максимально возможную сумму.

Рассмотрение вариантов выплаты

При рассмотрении возможности предоставления кредита клиенту важно учесть различные варианты выплаты, которые могут быть предложены. Это может помочь клиенту выбрать оптимальные условия и сделать правильное решение. Рассмотрим несколько вариантов выплаты.

1. Ежемесячные платежи с фиксированной суммой

Один из самых распространенных вариантов выплаты кредита — это ежемесячные платежи с фиксированной суммой. Такой подход позволяет клиенту заранее знать, сколько он будет платить каждый месяц и удобно планировать свой бюджет. Данный вариант особенно подходит для тех, кто предпочитает стабильность и предсказуемость в финансовых расходах. Количество платежей определяется сроком кредита.

2. Прогрессивные платежи

Прогрессивные платежи — это вариант, при котором клиент начинает с небольшой суммы платежа в начале срока кредита, а затем с каждым месяцем сумма платежа увеличивается. Такой подход может быть полезен для клиентов, у которых в начале кредитного периода финансовые возможности ограничены, но с течением времени они ожидают, что их доходы увеличатся. Прогрессивные платежи позволяют учесть эту динамику.

3. Платежи с увеличением процентной ставки

Еще один вариант выплаты кредита — это платежи с увеличением процентной ставки. При этом с каждым платежом клиент будет платить больше процентов по кредиту. Такой подход может быть выгодным для клиентов, которые готовы платить больше в самом начале, чтобы в дальнейшем уменьшить сумму общего платежа.

4. Сезонные и специальные платежи

Сезонные и специальные платежи могут быть полезны в определенных случаях. Например, клиенту может быть предложено делать дополнительные платежи в периоды, когда у него есть дополнительный доход, например, в результате получения премии или другого постоянного источника дополнительного дохода. Такие платежи помогут ускорить погашение кредита и сократить срок, а также позволят сэкономить на процентных платежах в будущем.

- Ежемесячные платежи с фиксированной суммой

- Прогрессивные платежи

- Платежи с увеличением процентной ставки

- Сезонные и специальные платежи

Рассмотрение всех этих вариантов позволяет предложить клиенту наиболее подходящие и выгодные условия выплаты кредита, учитывая его финансовые возможности и индивидуальные предпочтения.

Определение сроков кредита

Факторы, влияющие на определение сроков кредита

Определение сроков кредита основывается на ряде факторов, которые являются важными при принятии решения:

- Сумма кредита: чем больше сумма, тем дольше может быть установлен срок кредита для удобства погашения;

- Доход клиента: на основе дохода оценивается возможность ежемесячных выплат;

- Цель кредита: разные цели могут требовать различных сроков погашения;

- Способы погашения кредита: заемщик может выбрать разные варианты погашения (ежемесячные выплаты, единовременный платеж и т.д.);

- Кредитный рейтинг клиента: на основе кредитного рейтинга определяется возможный срок кредита.

Плюсы и минусы краткого и длительного срока кредита

Краткий срок кредита:

- Позволяет быстрее избавиться от задолженности;

- Меньше дополнительных финансовых затрат на проценты;

- Повышает кредитный рейтинг клиента.

Однако, краткий срок кредита может требовать больших ежемесячных выплат, что может стать нагрузкой для клиента.

Длительный срок кредита:

- Позволяет распределить выплаты на более длительный период;

- Позволяет легче вписываться в ежемесячный бюджет;

- Удобно для крупных сумм.

Однако, длительный срок кредита влечет за собой большие дополнительные затраты на проценты.

Примеры сроков кредита для разных целей

| Цель кредита | Срок кредита |

|---|---|

| Покупка автомобиля | 3-7 лет |

| Покупка недвижимости | 5-30 лет |

| Образование | 2-10 лет |

| Потребительские нужды | 1-3 года |

Приведенные сроки являются примерными и могут меняться в зависимости от условий конкретной банковской организации и индивидуальных характеристик клиента.

Обсуждение процентной ставки

Банковский специалист:

Здравствуйте! Поговорим о процентной ставке по вашему кредиту. Важно понимать, что процентная ставка определяет размер вашего платежа по кредиту. Предлагаемая ставка зависит от нескольких факторов, таких как ваша кредитная история, срок кредита и сумма займа. Пожалуйста, расскажите мне о своей кредитной истории, чтобы мы могли предложить вам наилучшую ставку.

Клиент:

Здравствуйте! Я готов поделиться информацией о своей кредитной истории. У меня чистая история платежей, я всегда своевременно погашаю кредиты. Мне нужен кредит на сумму 500 000 рублей на срок 3 года. Я прекрасно понимаю, что процентная ставка может варьироваться в зависимости от моей ситуации. Готов ли банк предложить мне выгодную ставку?

Банковский специалист:

Спасибо за предоставленную информацию. Учитывая вашу безупречную кредитную историю, мы можем предложить вам процентную ставку в размере 10% годовых. Это конкурентная ставка, учитывая сумму займа и срок кредита. Я также могу предоставить вам таблицу с расчетами платежей по различным процентным ставкам, чтобы вы могли ознакомиться с вариантами. Пожалуйста, ознакомьтесь с таблицей ниже:

| Процентная ставка | Ежемесячный платеж | Суммарные выплаты |

|---|---|---|

| 10% | 16 434 рублей | 591 624 рублей |

| 12% | 16 848 рублей | 606 528 рублей |

| 15% | 17 350 рублей | 624 600 рублей |

Пожалуйста, просмотрите таблицу и дайте мне знать о вашем решении. Мы также можем обсудить другие аспекты кредита, если вам это необходимо.

Рассмотрение необходимых документов

При рассмотрении заявки на предоставление кредита клиенту, банк требует предоставление определенного перечня документов.

Какие именно документы необходимо предоставить клиенту, зависит от цели кредита и требований банка. Однако, есть некоторые общие документы, которые чаще всего требуются:

- Паспорт гражданина РФ

- Свидетельство о рождении (для клиентов до 14 лет)

- СНИЛС (Страховое номер индивидуального лицевого счета)

- Документы, подтверждающие доход клиента (справка о доходах, выписка из трудовой книжки, налоговая декларация)

- Документы, подтверждающие финансовое состояние клиента (выписка из банковского счета, справка об оценке имущества)

- Документы, подтверждающие место жительства клиента (счета за коммунальные услуги, договор аренды или свидетельство о собственности)

Запрашиваемые документы могут различаться в зависимости от типа кредита и требований банка. Например, при оформлении ипотечного кредита, к документам могут добавиться:

- Копия свидетельства о браке (для семейных клиентов)

- Выписка из ЕГРН (Единого государственного реестра недвижимости)

- Потребительская справка из лицевого счета (если клиент пользовался ранее ипотечным кредитом)

Важно отметить, что банк вправе запрашивать дополнительные документы, если считает это необходимым для рассмотрения заявки. Все предоставленные документы должны быть подлинными и актуальными.

Предоставление информации о дополнительных условиях

Уважаемый клиент!

Мы рады предложить вам кредит на выгодных условиях. Однако, перед тем как принять решение о его получении, ознакомьтесь, пожалуйста, с дополнительными условиями предоставления кредита, которые могут повлиять на ваше решение.

Дополнительные условия:

- Процентная ставка: уточняйте у банковского менеджера;

- Срок кредитования: возможны различные варианты, в зависимости от выбранной категории кредита;

- Необходимость предоставления залога или поручителей: для получения некоторых видов кредитов может потребоваться предоставление дополнительных гарантий;

- Ежемесячные платежи: размер и срок оплаты зависят от выбранного типа кредита;

- Штрафные санкции: в случае нарушения условий договора могут быть предусмотрены штрафные санкции;

- Возможность досрочного погашения: уточняйте возможность и условия досрочного погашения задолженности;

- Страхование: некоторые кредиты могут быть предоставлены при наличии страхования.

Преимущества нашего банка:

- Развитая сеть отделений: вы сможете воспользоваться услугами банка в удобном для вас месте;

- Гибкие условия кредитования: мы готовы найти наилучшие условия под ваши потребности;

- Простой и удобный процесс получения кредита: всего несколько шагов и вы можете стать обладателем нужной суммы;

- Высокий уровень защиты данных: мы гарантируем безопасность ваших личных и финансовых данных.

Если у вас возникли вопросы или вам необходима дополнительная информация, пожалуйста, обратитесь к нашим банковским менеджерам, которые всегда готовы помочь вам в принятии правильного решения.

Завершение диалога

Подведем итоги нашего диалога о предложении кредита клиенту. Мы обсудили основные вопросы и предоставили необходимую информацию, чтобы клиент мог принять решение по получению кредита. Важно помнить, что во время общения с клиентом мы должны проявлять профессионализм, эмпатию и готовность помочь в любой ситуации.

Предложение кредита клиенту – это ответственная задача, требующая внимательности и четкости в общении. Важно учесть индивидуальные особенности каждого клиента и предложить наиболее подходящие условия кредита. В нашем диалоге мы рассмотрели основные этапы процесса предложения кредита и обсудили важные детали.

- В начале диалога важно выяснить потребности клиента и его финансовые возможности. Это поможет определить наиболее подходящие условия для предложения кредита.

- Далее следует предоставить клиенту информацию о возможных вариантах кредита, процентных ставках, сроках погашения и документах, необходимых для оформления заявки.

- Важно помнить о прозрачности и честности во время обсуждения условий кредита. Клиент должен быть полностью осведомлен о своих обязательствах и возможных последствиях невыполнения платежей.

- Не забывайте задавать вопросы и узнавать мнение клиента. Это поможет понять его потребности и предложить наиболее удобное решение.

- Завершая диалог, необходимо убедиться, что клиент понимает все условия кредита, задать вопросы о его готовности и предоставить контактную информацию для дальнейшей консультации.

Внимательное и профессиональное общение с клиентом является ключом к успешному предложению кредита. Будьте внимательны и готовы помочь каждому клиенту в решении его финансовых задач.