Бухгалтерский учет в жилищно-коммунальном хозяйстве (ЖКХ) является важным аспектом правильного ведения финансовой деятельности организаций, занимающихся управлением и обслуживанием жилых и коммунальных объектов. В 2025 году предприятиям ЖКХ предстоит столкнуться с особенностями проводки бухгалтерских операций при использовании упрощенной системы налогообложения (УСН).

Бухучет в ЖКХ в Украине и России: изменения проводок при УСН в 2025 году

1. Заголовок

Одним из главных изменений в бухучете в ЖКХ будет изменение проводок при использовании УСН. В Украине, с 1 января 2025 года, все предприятия ЖКХ, применяющие УСН, должны будут отражать начисление налоговой задолженности и суммы пеней по налогам отдельно.

2. Список

- Были внесены изменения в План счетов бухгалтерского учета и вида хозяйственной деятельности, а также в порядок представления отчетности для предприятий ЖКХ.

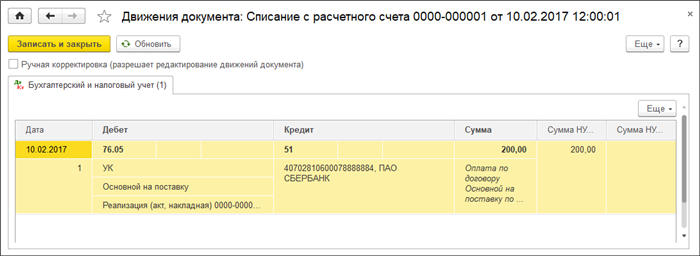

- Операции по начислению и уплате налогов должны отражаться на счетах 76 «Расчеты по налогам и сборам» и 63 «Расчеты с бюджетом».

- Суммы пеней по налогам должны отражаться отдельно на счете 76 «Расчеты по налогам и сборам».

3. Цитата

«Изменения в проводках при использовании УСН в ЖКХ позволят упростить бухгалтерский учет и отчетность для предприятий данной отрасли, повысить прозрачность финансовой информации и облегчить контроль со стороны налоговых органов.»

4. Таблица

| Наименование счета | Изменения в проводках |

|---|---|

| 76 «Расчеты по налогам и сборам» | Отражение начисления налоговой задолженности |

| 63 «Расчеты с бюджетом» | Отражение уплаты налогов |

5. Полужирный

Также стоит отметить, что изменения в проводках при использовании УСН в ЖКХ могут повлиять на расчеты с поставщиками и подрядчиками, а также на формирование финансовой отчетности предприятий данной отрасли.

В целом, изменения проводок при использовании УСН в ЖКХ в Украине и России в 2025 году направлены на упрощение бухгалтерского учета, улучшение качества финансовой отчетности и обеспечение прозрачности налоговых показателей.

Какие изменения произошли в бухучете в жилищно-коммунальном хозяйстве в Украине и России?

Учет при упрощенной системе налогообложения

Жилищно-коммунальные предприятия в Украине и России, работающие по упрощенной системе налогообложения (УСН), должны учитывать новые правила начиная с 2025 года. Согласно изменениям, такие предприятия обязаны вести раздельный учет всех доходов и расходов, а также обеспечить корректность расчета налога, учитывая возможные особенности Расчета общей суммы дохода и последующего распределения направлений расходов.

Внедрение Единого нормативно-методического материала

Россия внедрила Единый нормативно-методический материал по бухгалтерскому учету в жилищно-коммунальном хозяйстве. Данный материал содержит рекомендации и стандарты бухгалтерского учета, которые должны быть применены всеми организациями данной отрасли. Он помогает обеспечить единообразие и прозрачность в учете, а также облегчает аудит и контроль со стороны государственных органов.

Автоматизация бухгалтерского учета

Современные информационные технологии позволяют автоматизировать бухгалтерский учет в жилищно-коммунальном хозяйстве. В Украине и России внедряются специальные программы и системы, которые облегчают процесс учета и позволяют сократить время и затраты на его выполнение. Автоматизация позволяет устранить ошибки человеческого фактора и повысить эффективность работы организаций данной отрасли.

Учет коммунальных услуг

В Украине и России также произошли изменения в учете коммунальных услуг. Теперь организации жилищно-коммунального хозяйства должны вести раздельный учет доходов от оказания коммунальных услуг (таких как оплата за газ, воду, электричество и т. д.) и осуществления других видов деятельности. Такой разделенный учет помогает более точно определить доходы и контролировать расходы, повышая прозрачность учета.

Учет инвестиционных процессов

В Украине и России стало особенно важно вести учет инвестиционных процессов в жилищно-коммунальном хозяйстве. Это позволяет следить за подготовкой и реализацией инвестиционных программ, а также контролировать эффективность использования инвестиционных средств.

Создание резервных фондов

Организации жилищно-коммунального хозяйства в Украине и России должны создавать резервные фонды для накопления средств на капитальный ремонт и замену оборудования. Это требует особого учета и контроля, чтобы обеспечить финансовую устойчивость данных предприятий.

В целом, изменения в бухгалтерском учете в жилищно-коммунальном хозяйстве в Украине и России направлены на обеспечение прозрачности, контроля и эффективного управления данным сектором. Они помогают повысить качество учета и упростить его процесс с помощью автоматизации и введения единых стандартов. Такие изменения являются важной составляющей развития жилищно-коммунального хозяйства и способствуют совершенствованию управленческой деятельности в этой отрасли.

Какие проводки необходимо проводить при применении УСН?

При применении упрощенной системы налогообложения (УСН) бухгалтерия предприятия должна проводить определенные проводки, чтобы корректно отражать финансовые операции и учитывать налоговые обязательства. Вот основные виды проводок, которые необходимо выполнить:

1. Проводки по доходам:

- Поступление денежных средств от реализации товаров (работ, услуг) — проводка с учетом стоимости товаров (работ, услуг) и суммы налога по ставке, установленной для УСН;

- Получение аванса от покупателя — проводка с учетом полученной суммы и отражением авансового платежа;

- Возврат товаров (работ, услуг) покупателю — проводка с учетом стоимости возвращенных товаров (работ, услуг) и суммы налога;

2. Проводки по расходам:

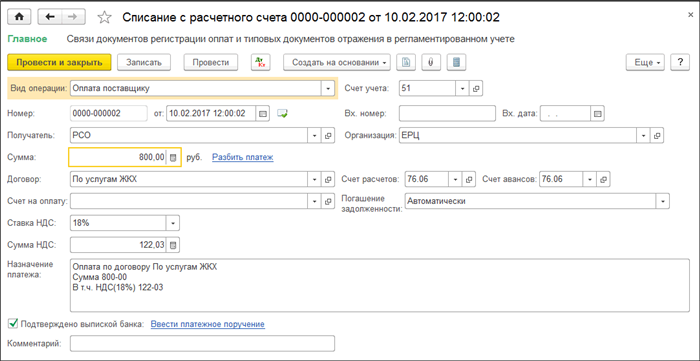

- Оплата поставщикам товаров (работ, услуг) — проводка с учетом стоимости товаров (работ, услуг) и суммы налога, который может быть учтен в качестве налогового вычета;

- Оплата за аренду помещений и коммунальные услуги — проводка с учетом суммы оплаты и налогового вычета, если таковой предусмотрен;

- Затраты на текущий ремонт и обслуживание оборудования — проводка с учетом суммы затрат и возможного налогового вычета;

3. Проводки по налогам:

- Начисление и уплата налога на добавленную стоимость (НДС) — проводка с учетом суммы налога и его отражение в налоговых документах;

- Начисление и уплата налога на прибыль — проводка с учетом налоговой базы и ставки налога, установленной для УСН;

- Перечисление налога на доходы физических лиц (НДФЛ) — проводка с учетом суммы налога и его отражение в налоговом учете;

4. Другие проводки:

- Проведение корректировок по ошибочным проводкам — проводка с учетом указания причины корректировки и правки ошибочных записей;

- Переоценка имущества и расчет амортизационных отчислений — проводка с учетом изменения стоимости имущества и расчета амортизации;

- Учет выпуска и погашения акций (долей) предприятия — проводка с учетом количества выпущенных акций (долей) и их стоимости;

Помимо перечисленных проводок, может быть необходимым проведение других специфических проводок в зависимости от особенностей деятельности предприятия и требований налогового законодательства.

Какие особенности бухучета в жилищно-коммунальном хозяйстве при УСН в 2025 году?

Бухгалтерия в жилищно-коммунальном хозяйстве требует особого внимания и аккуратности. С Упрощенной системой налогообложения (УСН) в 2025 году, бухгалтерам придется учесть несколько особенностей:

1. Бухгалтерия по объектам недвижимости

При УСН в жилищно-коммунальном хозяйстве важно вести учет для каждого объекта недвижимости, такого как жилой дом или коммунальное помещение. Необходимо учитывать доходы и расходы, связанные с каждым объектом отдельно. Это позволяет более точно отследить состояние каждого объекта и осуществлять контроль над финансовой деятельностью.

2. Учет платежей за коммунальные услуги

Бухгалтерия в жилищно-коммунальном хозяйстве при УСН должна учесть платежи за коммунальные услуги. Необходимо отдельно учитывать поступления от населения за водоснабжение, электроэнергию, газ и другие коммунальные услуги. Это помогает следить за состоянием платежей и контролировать задолженности.

3. Расчет и учет НДС

УСН предполагает упрощенный расчет и учет НДС. Если предприятие работает с населением, то в бухгалтерии нужно отражать ставку НДС в размере 0%. Также необходимо делать правильные записи о факте взимания НДС и обязанности уплаты.

4. Особенности учета доходов и расходов

В бухгалтерии при УСН нужно правильно учитывать доходы и расходы. Доходы фиксируются по моменту их получения, а расходы — по моменту их оплаты. Необходимо вести учет фактических денежных потоков связанных с жилищно-коммунальным хозяйством.

5. Отчетность

Ведение бухгалтерии при УСН требует внимательного составления отчетности. Необходимо своевременно подготавливать налоговую декларацию и отчеты о доходах и расходах. Также следует следить за своевременным предоставлением отчетности в органы ФНС.

Учет при УСН в жилищно-коммунальном хозяйстве требует точности, аккуратности и внимания к деталям. Соблюдение всех особенностей бухгалтерии позволит избежать ошибок и проблем с налоговой службой.

Какие изменения коснулись бухгалтерской отчетности в жилищно-коммунальном хозяйстве?

Бухгалтерская отчетность в жилищно-коммунальном хозяйстве подверглась ряду изменений, которые необходимо учесть для правильного ведения бухгалтерии и составления отчетности. Ниже представлены основные изменения, которые были внесены в бухгалтерский учет в жкх.

1. Введение новых форм отчетности

С 2025 года были введены новые формы отчетности, которые заменили старые формы и устанавливают новые правила для составления отчетности. Новые формы отчетности включают в себя дополнительные разделы и графы для отражения информации о доходах, расходах и собственных средствах организации.

2. Изменения в учете доходов и расходов

Изменения в учете доходов и расходов включают в себя новые правила по определению даты фактического возникновения дохода или расхода, а также новые требования к оценке стоимости услуг и работ. Теперь необходимо точно указывать и даты получения доходов, и даты возникновения расходов, а также правильно оценивать их стоимость.

3. Изменения в учете имущества и обязательств

В бухгалтерии жилищно-коммунального хозяйства были внесены изменения в учет имущества и обязательств. Новые правила указывают на необходимость более точного учета имущества и обязательств, а также на введение новых требований к оценке стоимости имущества и обязательств.

4. Внедрение электронной отчетности

С 2025 года в жилищно-коммунальном хозяйстве внедрена система электронной отчетности, что требует от бухгалтеров организаций знания новых правил представления отчетности в электронном виде. Это включает в себя установку специального программного обеспечения, подписание отчетности электронной подписью и представление отчетности через специальные электронные платформы.

- Введение новых форм отчетности;

- Изменения в учете доходов и расходов;

- Изменения в учете имущества и обязательств;

- Внедрение электронной отчетности.

| № | Изменение |

|---|---|

| 1 | Введение новых форм отчетности |

| 2 | Изменения в учете доходов и расходов |

| 3 | Изменения в учете имущества и обязательств |

| 4 | Внедрение электронной отчетности |

Новые правила требуют более детального и точного учета доходов, расходов, имущества и обязательств в жилищно-коммунальном хозяйстве. Бухгалтерам необходимо ознакомиться с новыми формами отчетности, учесть изменения в учетных политиках и научиться работать с электронной отчетностью. Вследствие этих изменений бухгалтерия жилищно-коммунального хозяйства будет более прозрачной и удобной для анализа финансового состояния организаций.

Какие данные должны быть учтены при проведении проводок в бухучете ЖКХ в Украине и России по УСН в 2025 году?

Проведение проводок в бухгалтерии ЖКХ требует учета различных данных, особенно при применении упрощенной системы налогообложения (УСН). Важно правильно учитывать следующие данные в бухгалтерии ЖКХ в Украине и России по УСН в 2025 году:

1. Договоры и счета

Необходимо учитывать все договоры и счета, связанные с предоставлением услуг ЖКХ. Это включает договоры аренды жилых помещений, услуги по коммунальным платежам, ремонт и обслуживание объектов ЖКХ и другие подобные соглашения.

2. Отчеты о потреблении услуг

При УСН важно учитывать отчеты о потреблении услуг. Это могут быть отчеты о расходе воды, газа, электроэнергии, отопления и других коммунальных услуг, предоставляемых ЖКХ. Соответствующие показатели необходимо учеть в бухгалтерии.

3. НДС и налоговые ставки

Необходимо учитывать налоговые ставки, включая НДС, применяемые к услугам ЖКХ. В Украине и России могут применяться различные ставки, и их учет важен для правильного расчета сумм налоговых платежей.

4. Зарплата и социальные отчисления

При проведении проводок в бухгалтерии ЖКХ необходимо учитывать затраты на заработную плату работников и социальные отчисления. Эти данные важны для правильного расчета финансовых показателей и налоговых обязательств.

5. Расходы на материалы и оборудование

Проводки в бухгалтерии ЖКХ также должны учитывать расходы на материалы и оборудование, необходимые для оказания коммунальных услуг. Это могут быть расходы на ремонтные работы, закупку расходных материалов и обслуживание техники.

6. Финансовые отчеты и баланс

Необходимо учеть все финансовые отчеты и составлять баланс с учетом всех проведенных проводок. Это позволит правильно оценить финансовое положение организации и предоставить точную информацию об уплаченных налогах и финансовых результатах.

Учет данных при проведении проводок в бухгалтерии ЖКХ по УСН в 2025 году является важным аспектом эффективного управления финансами и соблюдения налоговой отчетности. Правильный учет данных позволяет обеспечить прозрачность финансовой деятельности организации и минимизировать риски возникновения налоговых проблем.

Ошибки при проведении проводок в бухучете ЖКХ при УСН

В процессе ведения бухгалтерии в жилищно-коммунальном хозяйстве (ЖКХ) при упрощенной системе налогообложения (УСН) часто возникают ошибки, которые могут привести к негативным последствиям и штрафам. Несоблюдение правил и неверные проводки могут привести к неправильному расчету налогов и нарушению финансовой дисциплины.

Ошибки, которые чаще всего допускаются при проведении проводок в бухучете ЖКХ при УСН, включают:

- Неправильное оформление первичных документов: некорректное заполнение счетов-фактур, актов приема-передачи работ и услуг, неправильное указание номера и даты документа. Ошибки в первичных документах могут привести к неверному отражению проводок и проблемам при проверке со стороны налоговых органов.

- Неправильное проведение проводок по налоговым базам: неверный выбор и использование налоговых баз при УСН может привести к неправильному расчету налоговых обязательств и штрафам со стороны налоговых органов.

- Ошибки в проведении проводок по статьям доходов и расходов: неверное распределение доходов и расходов по статьям бухгалтерского учета может привести к неправильному отражению состояния финансовой деятельности организации и нарушению установленных норм и правил.

- Недостаточное документальное подтверждение проводок: отсутствие или неправильное оформление документов, подтверждающих проводки, может создать проблемы при проверке со стороны налоговых органов и привести к штрафам.

Для избежания ошибок при проведении проводок в бухучете ЖКХ при УСН необходимо следовать правилам и инструкциям, быть внимательными при заполнении документов, правильно выбирать налоговые базы и тщательно проводить распределение доходов и расходов. Также важно иметь достаточное документальное подтверждение проводок и вести контроль за правильностью бухгалтерской отчетности.