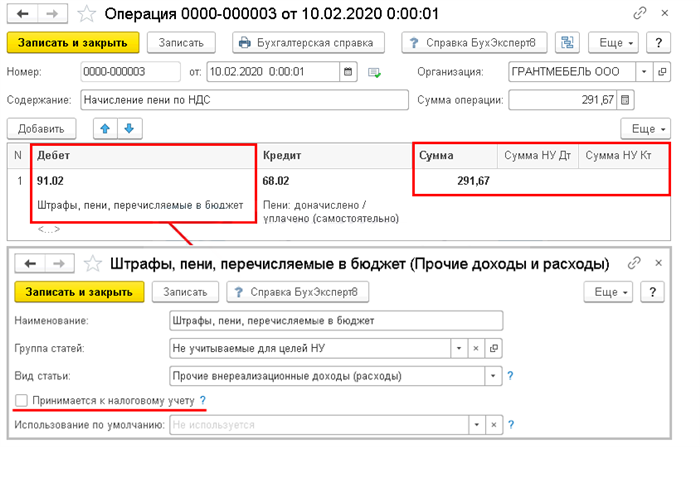

Клиенты банка были шокированы, узнав, что им были начислены пени за кредитную проводку, которую они ранее не заметили. Банк обосновал свои действия необходимостью поощрения своих клиентов к своевременному погашению задолженности, однако это вызвало волну недовольства у заёмщиков.

Что такое проводки и как они связаны с кредитом?

Каждая проводка состоит из двух сторон: дебета и кредита. Дебет означает увеличение суммы денег на счете или уменьшение задолженности, а кредит — уменьшение суммы денег на счете или увеличение задолженности.

Роль проводок в кредитных операциях

В кредитных операциях проводки играют важную роль. При получении кредита проводятся определенные операции, которые отражаются в проводках. Некоторые заранее запланированные проводки могут включать начисление процентов по кредиту, погашение задолженности и прочие операции.

Пример проводок при кредитовании

Вот пример проводок, которые могут использоваться при кредитовании:

- Дебет: Увеличение суммы кредита

- Кредит: Увеличение долга

- Дебет: Начисление процентов по кредиту

- Кредит: Увеличение долга на сумму начисленных процентов

- Дебет: Погашение задолженности

- Кредит: Уменьшение долга

Важность правильного учета проводок

Правильный учет проводок важен для своевременного и точного отслеживания всех финансовых операций. Ошибки в проводках могут привести к неверным расчетам и ошибочным финансовым показателям. Поэтому важно вести точный учет и проверять проводки на регулярной основе.

Проводки — это ключевые инструменты в учете финансовых операций. Они играют важную роль при кредитовании, позволяя отслеживать и учитывать все финансовые транзакции и обеспечивая точность и правильность учета.

Почему банк решил доначислить пени?

- Заемщик просрочивает выплату процентов по кредиту;

- Заемщик задерживает срок возврата кредитных средств;

- Заемщик не соблюдает условия договора кредита, указанные в его пункте о штрафных санкциях.

Просрочка выплаты процентов по кредиту

Банк может доначислить пени в случае просрочки выплаты процентов по кредиту. Проценты являются основной составляющей платежей по кредиту, и просрочка их выплаты может быть рассмотрена банком как нарушение договора кредита.

Задержка срока возврата кредитных средств

Если заемщик не возвращает кредитные средства в срок, указанный в договоре кредита, банк может решить доначислить пени. Задержка срока возврата кредита может привести к дополнительным затратам для банка, поэтому доначисление пени является одним из способов взыскания этих затрат с заемщика.

Несоблюдение условий договора кредита

Если заемщик не выполняет условия договора кредита, указанные в его пункте о штрафных санкциях, банк может принять решение о доначислении пени. Несоблюдение условий кредитного договора может оказать негативное влияние на деловую репутацию банка и его финансовые показатели, поэтому банк стремится максимально соблюдать условия договоров с заемщиками.

Каковы условия и сроки доначисления пени?

Условия доначисления пени:

- Процентная ставка. Кредитор устанавливает процентную ставку на пени, которая может быть фиксированной или изменяемой в зависимости от условий договора.

- Срок просрочки. Доначисление пени начинается после истечения определенного срока просрочки платежа. Обычно это 3-5 дней после установленного срока платежа.

- Размер задолженности. Пени начисляются на сумму просроченного платежа за каждый день просрочки, их размер зависит от общей задолженности по кредиту.

Сроки доначисления пени:

Сроки доначисления пени также определяются законодательством и договором. Обычно пени начисляются ежедневно или ежемесячно в зависимости от условий договора.

Процедура доначисления пени:

- Уведомление. Кредитор должен уведомить дебитора о начислении пени, предоставив информацию о причинах и размере платежа.

- Подача жалобы. Дебитор имеет право подать жалобу на начисление пени, если считает, что оно было произведено неправомерно.

- Оспаривание. Если дебитор не согласен с доначисленной пеней, он может обратиться в суд для оспаривания ее размера или законности начисления.

В случае просрочки платежей по кредиту, доначисление пени может стать дополнительной финансовой нагрузкой для дебитора. Поэтому важно осознавать условия и сроки доначисления пени, чтобы избежать возможных проблем и споров с кредитором.

Какие права имеет заемщик в данной ситуации?

Заемщик, оказавшийся в ситуации, где банк доначислил пени по кредиту проводки, имеет определенные права, которые могут помочь ему защитить свои интересы. Рассмотрим некоторые из них:

1. Право на обжалование действий банка.

В случае, если банк неправомерно доначислил пени, заемщик имеет право обратиться в банк с претензией на отмену проведенных операций или взыскание незаконно взысканных сумм. Также заемщик может обратиться в суд для защиты своих прав.

2. Право на предоставление объяснений.

Заемщик имеет право потребовать от банка подробного объяснения причин доначисления пени и предоставления документов, подтверждающих легитимность этого действия. Банк обязан предоставить заемщику такую информацию и документы в разумный срок.

3. Право на урегулирование спора во внесудебном порядке.

Заемщик имеет право обратиться в службу поддержки клиентов банка или в отдел жалоб и предложений с целью урегулирования спора во внесудебном порядке. В этом случае банк должен рассмотреть жалобу заемщика и предложить меры по урегулированию спора.

4. Право на юридическую защиту.

В случае, если внесудебные методы урегулирования спора с банком не привели к результатам, заемщик имеет право обратиться за помощью к юристу или адвокату, чтобы защитить свои права в судебном порядке.

5. Право на получение компенсации.

Если суд признает действия банка незаконными, заемщик имеет право на получение компенсации за причиненные убытки, включая уплаченные пени и судебные издержки.

Заемщик должен знать свои права и грамотно их использовать для защиты своих интересов в случае неправомерного доначисления пени банком. Важно собрать все необходимые доказательства и обратиться в компетентные органы для разрешения спора.

Как узнать о проведении доначисления пени?

1. Проверьте выписку из банка

Самым простым способом узнать о проведении доначисления пени является проверка последней выписки из банка. В ней должны быть указаны все операции, включая начисление пени. Вы должны обратить внимание на дату и сумму доначисления, чтобы быть в курсе текущей ситуации.

2. Подпишитесь на sms-уведомления

Многие банки предлагают услугу sms-уведомлений, которая позволяет вам получать информацию о всех операциях, проведенных на вашем счете. В том числе, вы сможете узнать о проведении доначисления пени. Это быстрый и удобный способ быть в курсе обо всех изменениях.

3. Посетите личный кабинет

Личный кабинет в интернет-банке — это удобный способ получать информацию о состоянии своего счета. Зайдите в свой личный кабинет и проверьте раздел «Платежи» или «Операции». В этом разделе вы должны найти информацию о доначислении пени и других операциях, проведенных на вашем счете.

4. Обратитесь в отделение банка

Если вы не можете самостоятельно узнать о проведении доначисления пени, вам следует обратиться в отделение банка. Сотрудники банка смогут проверить информацию и предоставить вам необходимые ответы по поводу проведенных операций на вашем счете.

Каковы варианты оплаты доначисленной суммы?

В случае, когда банк производит доначисление пени по кредиту, заемщику предоставляются несколько вариантов оплаты данной суммы. Вариант выбора определяется как самим заемщиком, так и политикой конкретного банка.

1. Единовременный платеж

Один из вариантов оплаты доначисленной суммы – это единовременный платеж. В этом случае заемщик может оплатить всю сумму пени полностью и сразу.

2. Рассрочка

Если заемщику тяжело оплатить все сразу, банк может предложить ему рассрочку. В этом случае заемщик будет платить пени в несколько этапов, что поможет разгрузить его финансовое положение.

3. Включение в основной долг

Еще один вариант – это включение доначисленной суммы в основной долг. Это означает, что банк добавит пени к сумме остатка кредита, и заемщик будет платить за все вместе.

4. Пересмотр условий кредита

В некоторых случаях, банк может предложить заемщику пересмотр условий кредита. Это может быть снижение процентной ставки, продление срока кредита или изменение других параметров, чтобы уменьшить платежи заемщика.

5. Договоренность с банком

Наконец, заемщик может попытаться договориться с банком о других вариантах оплаты доначисленной суммы. Возможно, банк будет готов выслушать просьбу заемщика и предложить индивидуальное решение, учитывая его финансовую ситуацию и возможности.

Как избежать доначисления пени по кредиту проводки?

Доначисление пени по кредиту проводки может стать неприятной ситуацией для каждого клиента банка. Однако, существуют способы, с помощью которых можно избежать таких непредвиденных выплат. Ниже приведены полезные советы, которые помогут вам защитить свои финансовые интересы.

1. Ознакомьтесь с условиями кредитного договора

Перед оформлением кредита проводки важно внимательно прочитать и изучить условия договора. Обратите особое внимание на раздел, посвященный пени и штрафам. Будьте в курсе всех правил и обязательств, чтобы предупредить возможные проблемы в будущем.

2. Внимательно просматривайте банковские выписки

Регулярно проверяйте банковские выписки и сравнивайте проведенные операции с информацией, которая содержится в вашем кредитном договоре. Если вы обнаружите какие-либо несоответствия или ошибки, немедленно обратитесь в банк для выяснения ситуации.

3. Ведите документацию

Важно сохранять все документы, связанные с вашим кредитом проводки. Это может включать в себя копии кредитных договоров, банковских выписок, писем и других коммуникаций с банком. Такая документация может пригодиться в случае спора с банком и помочь в защите ваших прав.

4. Своевременно обращайтесь в банк

Если вы замечаете неправомерное доначисление пени или другие неполадки с вашим кредитным счетом проводки, не откладывайте обращение в банк. Своевременное обращение позволит решить проблему быстрее и избежать дополнительных затрат и неудобств.

5. Консультируйтесь с юристом

Если доначисление пени по кредиту проводки не удается решить с банком в добровольном порядке, стоит обратиться за помощью к юристу. Опытный юрист поможет вам оценить ситуацию, разработать стратегию защиты и, при необходимости, представить ваши интересы в суде.

Как обжаловать доначисленные пени?

Если вы столкнулись с ситуацией, когда банк неправомерно доначислил вам пени по кредиту, не отчаивайтесь. Ваше право обжаловать такое решение и восстановить справедливость. Для этого следуйте определенным шагам:

- Внимательно изучите все условия кредитного договора и выделите пункты, которые могут иметь отношение к вопросу о доначислении пени.

- Соберите все необходимые доказательства и документы, подтверждающие вашу правоту. Это могут быть копии кредитного договора, платежей, счетов и других документов, связанных с кредитными операциями.

- Напишите претензионное письмо в адрес банка, в котором четко и подробно изложите свое обоснование, указывая на неправомерное доначисление пени и ссылаясь на условия кредитного договора.

- Приложите к письму все собранные доказательства и дайте банку реальный срок на рассмотрение вашего заявления.

- Если банк не реагирует на ваше претензионное письмо или отказывает вам, обратитесь в Финансовый омбудсмен или другую соответствующую организацию, занимающуюся защитой прав потребителей.

- При необходимости подготовьте исковое заявление и обратитесь в суд, чтобы разрешить спор с банком.

Важно помнить, что каждая ситуация индивидуальна, поэтому рекомендуется обратиться к юристу или специалисту по финансовым вопросам, чтобы получить профессиональную помощь в решении данной проблемы.