Федеральный закон от 24.07.2009 N 212-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует выплаты пособий по временной нетрудоспособности работникам России. Однако возникает вопрос, являются ли эти средства доходом для работника, подлежащим налогообложению.

Являются ли средства, получаемые работником из ФСС по больничному листу, доходом?

Когда работник заболевает и вынужден временно прекратить работу, он может получить пособие по временной нетрудоспособности от Фонда социального страхования (ФСС). Однако возникает вопрос: должен ли этот доход считаться налогооблагаемым и являться доходом работника?

Для ответа на этот вопрос необходимо учитывать нормы российского налогового и социального законодательства. В соответствии с Налоговым кодексом РФ, налогооблагаемым доходом являются все виды полученных денежных сумм, если иное не предусмотрено законодательством. При этом, для определения статуса дохода работника следует обратиться к Федеральному закону «О страховых пенсиях в Российской Федерации».

Статус пособия по временной нетрудоспособности

Согласно статье 12 ФЗ «О страховых пенсиях в Российской Федерации», пособие по временной нетрудоспособности, выплачиваемое ФСС, является компенсацией за потерю заработка работника по причине временной нетрудоспособности. Следовательно, данная выплата имеет характер компенсационного характера и не является доходом работника в смысле налогообложения.

Судебная практика

Судебная практика также подтверждает, что пособие по временной нетрудоспособности, получаемое из ФСС, не облагается налогом на доходы физических лиц. Например, в решении № 0114-27/2021 Федерального судебного департамента по гражданским и административным делам от 28 января 2021 года постановлено следующее: «При получении пособия по временной нетрудоспособности, обязательного социального страхования от Фонда социального страхования Российской Федерации налог удерживается не производится.»

Таким образом, средства, получаемые работником из ФСС по больничному листу, не являются доходом работника и не подлежат налогообложению. Пособие по временной нетрудоспособности выплачивается как компенсация за потерю заработка и не влияет на налоговую обязанность работника.

Система социального страхования (ФСС) в России

Основные направления деятельности ФСС

- Организация и осуществление обязательного социального страхования;

- Накопление и инвестирование средств социального страхования;

- Проведение санаторно-курортного лечения и оздоровления граждан;

- Предоставление средств на финансирование медицинской помощи;

- Оказание материальной помощи гражданам, находящимся в трудной жизненной ситуации.

Страховые взносы

Для обеспечения финансирования системы социального страхования работодатели и работники вносят обязательные страховые взносы в ФСС. Размер страховых взносов определяется в процентах от заработной платы.

Виды страховых взносов:

- Страховой взнос на обязательное социальное страхование от временной нетрудоспособности и в связи с материнством;

- Страховой взнос на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- Страховой взнос на обязательное социальное страхование от временной утраты трудоспособности и в связи с уходом за ребенком до достижения им возраста трех лет;

- Страховой взнос на обязательное социальное страхование от старости;

- Страховой взнос на обязательное социальное страхование от потери кормильца.

Выплаты из ФСС

Фонд социального страхования осуществляет выплаты гражданам в случае наступления страховых событий. Одним из таких событий является временная нетрудоспособность, в результате которой работник временно лишается возможности работать.

Как указано в Постановлении Правительства Российской Федерации от 31 марта 2000 года № 333, «средства, выплачиваемые из ФСС за счет средств обязательного страхового взноса, не являются доходом работника и не облагаются налогом на доходы физических лиц».

| Событие | Размер выплаты |

|---|---|

| Временная нетрудоспособность | 80% заработка |

| Материнство | 100% заработка |

| Несчастный случай на производстве | 100% заработка |

Таким образом, выплаты, полученные работником из ФСС, не облагаются налогами и не являются его доходом, поскольку представляют собой компенсацию за потерю заработка в результате временной нетрудоспособности.

Механизм выплаты пособий по больничным листам

Пособия, выплачиваемые по больничным листам, представляют собой компенсацию работникам за неполученный доход в связи с временной нетрудоспособностью. Механизм выплаты этих пособий регулируется законодательством и включает несколько этапов.

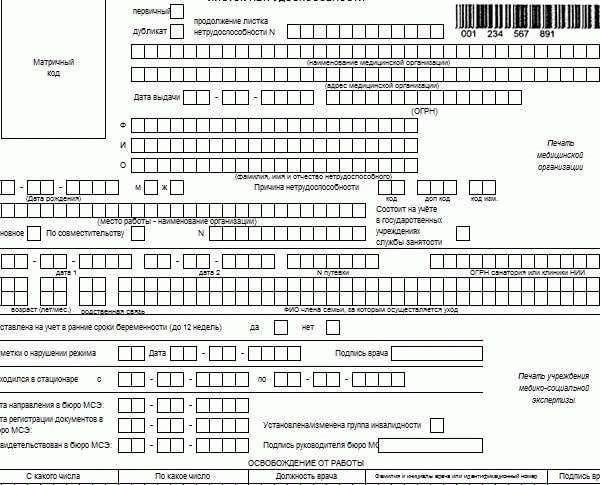

1. Заявление и предоставление больничного листа

Работник обращается в медицинскую организацию с жалобами на состояние здоровья. Врач проводит осмотр и устанавливает диагноз. При необходимости выдаётся больничный лист. Работник предоставляет его в учреждение ФСС.

2. Рассмотрение заявления

Учреждение ФСС рассматривает заявление работника и оценивает его право на получение пособия по больничному листу. Обычно это занимает несколько дней. После рассмотрения заявления работнику будет выслано решение, утверждающее или отклоняющее начисление пособия.

3. Выплата пособия

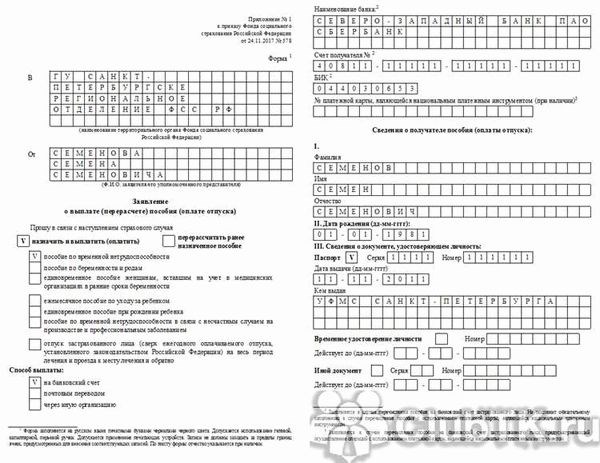

После получения решения от ФСС, работник может получить своё пособие. Он может выбрать один из следующих способов:

- Перевод на банковскую карту;

- Наличными через отделение банка;

- Безналичный перевод на счёт;

- Почтовый перевод.

Выбор способа выплаты обычно происходит при обращении в учреждение ФСС. Сумма пособия зависит от заработной платы работника и длительности его временной нетрудоспособности.

4. Документальное подтверждение получения пособия

После получения пособия работник должен документально подтвердить его получение. Обычно в филиале ФСС есть специальная форма, которую работник заполняет и подписывает. Это важно для дальнейшего учёта выплаченных средств и предоставления справок о доходах работника.

5. Налоговое обложение пособий

Пособия, получаемые по больничным листам, являются доходом для работника. В соответствии с законодательством, на эти пособия могут начисляться налоги и взносы в пенсионный фонд. Однако сумма налогового обложения может быть снижена при предоставлении соответствующих документов и наличии определенных обстоятельств.

Таким образом, механизм выплаты пособий по больничным листам включает предоставление заявления, рассмотрение заявления, выплату пособия, документальное подтверждение его получения и налоговое обложение. Все эти этапы регулируются законодательством и служат для обеспечения справедливого и эффективного получения пособий работниками в случае временной нетрудоспособности.

Понятие дохода работника

Доход работника представляет собой совокупность денежных и натуральных выплат, которые работник получает в результате трудовой деятельности. Он включает в себя все виды вознаграждения, получаемые работником от работодателя.

Какие включаются в доход работника и какие нет

- Включаются в доход работника: заработная плата, премии, надбавки, вознаграждения, денежные возмещения по командировкам, путевым листам и больничным, а также при выплате единовременных пособий и дополнительных выплат.

- Не включаются в доход работника: материальная помощь (гуманитарная помощь, сухой остаток питания), выплата компенсации за использование личного автомобиля для служебных целей, выплата компенсационных выплат по итогам года (например, выплата вознаграждений индивидуально-тарифных и профессиональных группам работников).

Налогообложение дохода работника

Доход работника облагается налогами и сборами согласно действующему законодательству. Налоги могут взиматься как с дохода работника, так и с дополнительных выплат.

Налоговая ставка может изменяться в зависимости от суммы дохода, а также отличаться в разных регионах России. Часть дохода работника может быть освобождена от налогообложения в соответствии с законодательными актами.

Декларирование дохода работника

Доход работника должен быть декларирован в налоговой декларации. Работник обязан предоставить точную информацию о своем доходе и об использованных налоговых вычетах.

Налоговые вычеты могут использоваться для снижения налоговой базы и уменьшения суммы налога, который работник должен заплатить государству.

Доход работника включает все виды вознаграждения, получаемые работником от работодателя. Он может быть облагаем налогами и сборами, а также подлежит декларированию в налоговой декларации. Правильное понимание понятия дохода работника позволяет работникам правильно оценить свою финансовую ситуацию и соответствующим образом планировать свои расходы и налоговые платежи.

Расчет и учет пособий в заработной плате

Расчет пособий

Расчет пособий, включая больничные, предоставляется работнику в случае временной нетрудоспособности, связанной с болезнью или травмой. Размер пособия определяется исходя из установленных законодательством норм и правил, а также стажа работы работника.

Величина пособия рассчитывается с использованием формулы, которая учитывает различные факторы, включая общий доход работника и его стаж работы. Пособие выплачивается на основе расчетного периода, который определяется законодательством. В случае увеличения или сокращения заработной платы, пособие также может быть соответственно изменено.

Важно отметить, что в некоторых случаях работники могут получать не только основное пособие, но и дополнительные выплаты, связанные с конкретными условиями их нетрудоспособности.

Учет пособий в заработной плате

Пособия, получаемые работником от фонда социального страхования, часто включаются в общий доход работника и соответственно учитываются при расчете налогов и взносов на социальные нужды.

Пособия, такие как больничные, могут быть предоставлены как компенсация за временную нетрудоспособность работника. При этом они облагаются налогом на доходы физических лиц в соответствии с действующим законодательством.

При начислении и учете пособий в заработной плате, работодатель должен соблюдать требования законодательства и учетных правил. Он должен своевременно начислять и выплачивать пособия, а также отражать их в соответствующих документах и отчетах, предоставляемых налоговым органам.

Ключевые моменты при расчете и учете пособий:

- Расчет пособий производится на основании законодательства и трудового договора.

- Размер пособия зависит от установленных норм и правил, а также стажа работы работника.

- Пособие выплачивается на основе расчетного периода и может изменяться при изменении заработной платы.

- Дополнительные выплаты могут быть предоставлены в случаях особых условий нетрудоспособности.

- Пособия, получаемые от фонда социального страхования, учитываются при расчете налогов и взносов.

- Пособия, включая больничные, облагаются налогом на доходы физических лиц.

- Работодатель обязан соблюдать требования законодательства и учетные правила при начислении и учете пособий.

Расчет и учет пособий в заработной плате являются важными составляющими процесса обеспечения социального защиты работников. При выполнении этих процедур работодатель должен быть внимателен и точен, чтобы гарантировать правомерность расчетов и выплат.

Налогообложение пособий по больничным листам

1. Виды пособий и их налогообложение

- Единовременное пособие по беременности и родам: не облагается налогом на доходы физических лиц (НДФЛ).

- Пособие по временной нетрудоспособности: не облагается НДФЛ.

- Пособие по уходу за ребенком до 1,5 лет: не облагается НДФЛ.

- Пособие по уходу за ребенком до 3 лет: не облагается НДФЛ.

2. Как пособия по больничным листам учитываются в налоговой декларации

Пособия по больничным листам не отражаются в налоговой декларации работника, так как они не являются доходом, подлежащим налогообложению.

3. Влияние пособий на другие социальные выплаты

Получение пособий по больничным листам не влияет на размер других социальных выплат и пособий.

4. Расчет размера пособий

Размер пособий по временной нетрудоспособности и по уходу за ребенком определяется на основе заработка работника. Средства выплачиваются из Фонда социального страхования Российской Федерации (ФСС).

| Вид пособия | Сумма |

|---|---|

| Пособие по временной нетрудоспособности | Не более 100% от среднего заработка за предшествующий 2-ех годовой период |

| Пособие по уходу за ребенком до 1,5 лет | Не более 40% от среднего заработка за предшествующий 2-ех годовой период |

| Пособие по уходу за ребенком до 3 лет | Не более 100% от среднего заработка за предшествующий 2-ех годовой период |

5. Декларирование пособий в налоговой декларации

Как уже упоминалось, пособия по больничным листам не декларируются в налоговой декларации, так как они не являются предметом налогообложения.

Получение пособий по больничным листам не облагается налогом на доходы физических лиц и не требует декларирования в налоговой декларации. Эти выплаты являются частичной компенсацией за потерянный доход в период временной нетрудоспособности или ухода за ребенком. Они рассчитываются на основе заработной платы работника и выплачиваются из Фонда социального страхования Российской Федерации.

Решения судов и официальные позиции по доходам из ФСС

Решения судов

В судебной практике было принято несколько решений, которые помогают разобраться в этом вопросе. Например, Верховный Суд Российской Федерации в своем Постановлении № 78 от 19 мая 2016 года считает, что сумма выплаты из ФСС по больничному листу, полученная работником, не является доходом.

Также в ряде решений высших судебных органов отмечается, что доходом работника являются только те суммы, которые начислены ему в соответствии с трудовым договором и выплачены работодателем.

Официальные позиции

Официальные органы также занимают определенную позицию в отношении доходов из ФСС. Например, в Письме Министерства труда и социальной защиты Российской Федерации от 16 июня 2016 года указывается, что сумма, выплачиваемая работникам из ФСС за счет обязательного социального страхования по временной потере трудоспособности, не является доходом и облагается социальными налогами.

Также, согласно официальной позиции Министерства финансов Российской Федерации, выплата средств из ФСС по больничному листу не является объектом налогообложения.

- Судебная практика и официальные позиции юридически подтверждают, что сумма, полученная работником из ФСС по больничному листу, не является доходом;

- Данные средства не облагаются социальными налогами;

- Выплата средств из ФСС по больничному листу не является объектом налогообложения.

Таким образом, работники могут быть уверены, что сумма выплаты из ФСС по больничному листу не должна включаться в доходы и не облагается налогами.

Практические рекомендации для работников и работодателей

1. Доход, полученный из ФСС по больничному листу: является ли он работником доходом?

По законодательству РФ, доход, полученный из ФСС по больничному листу, не является работником доходом. Это следует из позиции Федеральной службы по труду и занятости, которая считает, что средства, выплачиваемые из ФСС, представляют собой компенсацию за потерю дохода в связи с временной нетрудоспособностью работника. Таким образом, эти средства не облагаются налогами.

2. Как правильно оформить документы?

Для того, чтобы правильно оформить документы и избежать непредвиденных проблем, работодатель должен учесть следующие рекомендации:

- Оформлять соглашение с работником о выплате больничного листа, в котором указывается сумма, которую работник будет получать из ФСС.

- Указывать в трудовом договоре, что сумма, выплачиваемая из ФСС по больничному листу, не является доходом работника.

- Правильно оформлять отчетность перед налоговыми органами, указывая, что сумма, выплачиваемая из ФСС, не является доходом работника.

3. Как правильно обращаться с полученными средствами?

Если работник получает средства из ФСС по больничному листу, он должен учесть следующие рекомендации:

- Не использовать эти средства для покупки товаров или оплаты услуг, так как они являются компенсацией за потерю дохода.

- Вести отдельный учет полученных средств, чтобы не возникло проблем с налоговыми органами.

- Не передавать эти средства другим лицам, так как они предназначены исключительно для работника.

Следуя данным рекомендациям, работники и работодатели смогут корректно оформить и использовать средства, полученные из ФСС по больничному листу. Знание законодательных норм и правил поможет избежать неприятностей и конфликтов между сторонами.

- Пособия по больничному листу, полученные от ФСС, являются доходом для работника.

- Эти пособия подлежат обложению налогами и страховыми взносами.

- Сумма налогов и взносов, удерживаемая с пособий, зависит от их размера и налоговой ставки, установленной для данного работника.

- Для работы с пособиями по больничному листу следует применять специальные налоговые процедуры, предусмотренные законодательством.

- При выплате пособий работникам рекомендуется ознакомиться с требованиями и инструкциями, предоставленными ФСС.

В целом, доходы, полученные от пособий по больничному листу, имеют статус дохода и облагаются налогами и страховыми взносами, поэтому работники должны быть готовы к удержаниям и ознакомиться с соответствующими правилами и процедурами.