Сальдо начальное – это сумма денежных средств, которая осталась на счете или наличии в начале определенного периода времени, например, в начале года, месяца или дня. Указывая сальдо начальное, можно провести анализ динамики изменения финансовых показателей, контролировать доходы и расходы, а также планировать бюджет. Важно точно указывать это значение для обеспечения достоверности финансовой отчетности.

Как указать сальдо начальное в бухгалтерии

Для правильного указания сальдо начального необходимо выполнить следующие шаги:

1. Проверьте начальные остатки по счетам

Первым шагом является проверка начальных остатков по всем счетам предприятия. Необходимо убедиться, что в бухгалтерии указаны правильные суммы и нет ошибок или упущений.

2. Подготовьте отчет о сальдо начальном

После проверки начальных остатков, необходимо подготовить отчет о сальдо начальном. В этом отчете указываются все счета предприятия и их начальные остатки на определенную дату.

3. Укажите сальдо начальное в бухгалтерской программе

После подготовки отчета о сальдо начальном необходимо внести эти данные в бухгалтерскую программу, которая используется предприятием. В программе указываются счета и их начальные остатки.

4. Проверьте правильность указания сальдо начального

После внесения данных в бухгалтерскую программу, необходимо проверить их правильность. Для этого рекомендуется сверить суммы с начальными остатками и отчетом о сальдо начальном.

5. Внесите исправления при несоответствии

Если в процессе проверки было обнаружено несоответствие в указании сальдо начального, необходимо внести соответствующие исправления. Убедитесь, что все данные внесены корректно и точно отражают финансовую позицию предприятия.

В результате правильного указания сальдо начального в бухгалтерии, предприятие сможет иметь точную и надежную информацию о своем финансовом состоянии, что поможет в принятии обоснованных решений и контроле за хозяйственными операциями.

Что такое сальдо начальное

Важно отметить, что сальдо начальное может быть как дебетовым, так и кредитовым. Если счет имеет дебетовое сальдо начальное, это означает, что на начало периода на счете был излишек активных остатков. В случае кредитового сальдо начального на счете был излишек пассивных остатков.

Значение сальдо начального

Сальдо начальное имеет важное значение для бухгалтерского учета и анализа финансовых показателей организации. Оно позволяет:

- Определить остаток активов и пассивов на начало отчетного периода;

- Правильно отразить изменения в финансовой отчетности за период;

- Контролировать движение средств и состояние организации;

- Оценить финансовое положение и платежеспособность организации.

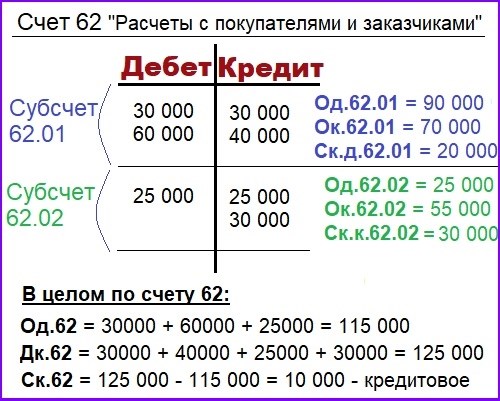

Пример сальдо начального

Для более наглядного представления приведем пример сальдо начального:

| Счет | Остаток |

|---|---|

| Счет 50 «Расчетные счета» | 100 000 руб. |

| Счет 60 «Вспомогательные счета» | -50 000 руб. |

В данном примере счет 50 имеет дебетовое сальдо начальное в размере 100 000 рублей, а счет 60 – кредитовое сальдо начальное в размере 50 000 рублей. Это означает, что на начало отчетного периода на счете 50 был излишек активных остатков, а на счете 60 – излишек пассивных остатков.

Таким образом, сальдо начальное является важным элементом в бухгалтерском учете, который позволяет оценить начальное положение финансов организации и корректно отразить финансовые показатели за отчетный период.

Как определить сальдо начальное

Шаги для определения сальдо начального:

- Соберите все финансовые данные

- Разделите данные на дебетовые и кредитовые операции

- Просуммируйте дебетовые и кредитовые операции отдельно

- Вычтите сумму кредитовых операций из суммы дебетовых операций

- Полученная разница будет являться сальдо начальным

Важно отметить, что определение сальдо начального является частью ежемесячного или годового финансового анализа и используется для начала нового отчетного периода. Он помогает бизнесу оценить свое финансовое положение и принять необходимые решения на основе этой информации.

Пример определения сальдо начального:

| Счет | Дебет | Кредит |

|---|---|---|

| Счет 1 | 10000 | 5000 |

| Счет 2 | 15000 | 10000 |

| Счет 3 | 20000 | 0 |

Дебетовая сумма: 10000 + 15000 + 20000 = 45000

Кредитовая сумма: 5000 + 10000 + 0 = 15000

Сальдо начальное: 45000 — 15000 = 30000

Таким образом, сальдо начальное для данного примера составляет 30000.

Определение сальдо начального позволяет бизнесу иметь ясное представление о своей финансовой ситуации на начало отчетного периода. Это важный элемент финансового учета и помогает принимать обоснованные финансовые решения для дальнейшего развития предприятия.

Как использовать сальдо начальное в бухгалтерских документах

1. Определение сальдо начального

Сальдо начальное — это остаток средств на начало нового финансового отчетного периода. Оно состоит из суммы остатков счетов на конец предыдущего периода и может быть положительным (кредитным) или отрицательным (дебетовым) в зависимости от финансового состояния предприятия.

2. Использование сальдо начального

Сальдо начальное используется для корректного начала нового финансового отчетного периода. Оно влияет на составление бухгалтерской отчетности и формирование финансовых показателей. Некорректное использование сальдо начального может привести к ошибкам в бухгалтерии и искажению финансовой информации.

Вот некоторые шаги по использованию сальдо начального:

- Проверьте правильность расчета сальдо начального. Убедитесь, что все остатки счетов на конец предыдущего периода были правильно учтены и включены в сальдо начальное.

- Добавьте сальдо начальное в соответствующие разделы бухгалтерской отчетности, такие как баланс или отчет о финансовых результатах.

- Сравните сальдо начальное с предыдущими периодами и анализируйте изменения. Это поможет вам понять финансовое состояние предприятия и принять решения на основе полученных данных.

- Используйте сальдо начальное для корректировки финансовых показателей и составления прогнозов на будущий период.

3. Пример использования сальдо начального

Для наглядности, рассмотрим пример использования сальдо начального в бухгалтерских документах.

| Счет | Остаток на конец предыдущего периода | Сальдо начальное |

|---|---|---|

| Счет 1 | 1000 | 1000 |

| Счет 2 | 2000 | 2000 |

| Счет 3 | 3000 | 3000 |

В данном примере сумма сальдо начального равна сумме остатков счетов на конец предыдущего периода, что является правильным использованием сальдо начального.

Как правильно указать сальдо начальное

Сальдо начальное в бухгалтерии представляет собой сумму денежных средств или стоимость имущества, с которой начинается отчетный период. Корректное указание сальдо начального позволяет правильно вести учет и отслеживать финансовое состояние организации.

1. Определите виды счетов

Перед началом указания сальдо начального необходимо определить виды счетов, которые будут учитываться в бухгалтерии. В зависимости от организационной структуры и направления деятельности могут использоваться различные виды счетов: активные, пассивные, доходы, расходы и т.д.

2. Проверьте наличие ошибок и расхождений

Перед указанием сальдо начального важно внимательно проверить предыдущие отчеты и убедиться в отсутствии ошибок или расхождений в записях. В случае нахождения ошибок, они должны быть исправлены перед указанием сальдо начального.

3. Укажите сальдо начальное для каждого счета

После определения видов счетов и проверки наличия ошибок, необходимо указать сальдо начальное для каждого счета. Сальдо начальное может быть положительным (дебетовым) или отрицательным (кредитовым), в зависимости от финансового состояния организации.

| Счет | Сальдо начальное |

|---|---|

| Счет 101 | 100 000 рублей |

| Счет 102 | -50 000 рублей |

| Счет 103 | 0 рублей |

4. Завершите указание сальдо начального

После указания сальдо начального для всех счетов, необходимо провести общую проверку и убедиться в правильности суммирования и балансирования. Если все суммы указаны корректно, можно считать процесс указания сальдо начального завершенным.

Важно: Указание сальдо начального является важной частью бухгалтерской отчетности и требует внимательности и точности при выполнении. При наличии сомнений или сложностей, рекомендуется обратиться за консультацией к опытному бухгалтеру или юристу.

Примеры указания сальдо начального

Пример 1: Указание сальдо начального в бухгалтерской программе

Для указания сальдо начального в бухгалтерской программе необходимо открыть соответствующую форму или модуль, предназначенный для ввода начальных данных. Затем в поле «Сальдо начальное» указать остаток счета на начало отчетного периода. Важно внимательно проверить данные перед сохранением, чтобы избежать ошибок в дальнейшем.

Пример 2: Указание сальдо начального в таблице Excel

Для указания сальдо начального в таблице Excel можно создать отдельный раздел или столбец, где будет указано сальдо счета на начало периода. В этот столбец можно заполнить соответствующие ячейки данными, отражающими остаток по каждому счету на начало отчетного периода. Важно также использовать формулы или функции для автоматического подсчета сумм сальдо начального и проверки правильности расчетов.

Пример 3: Указание сальдо начального в бухгалтерской документации

При составлении бухгалтерской документации, такой как баланс или счета-фактуры, указание сальдо начального производится путем включения отдельной строки или раздела, где указывается остаток по каждому счету на начало отчетного периода. Это позволяет документально фиксировать и учитывать сальдо начальное при составлении финансовой отчетности.

Пример 4: Указание сальдо начального в отчете о движении денежных средств

В отчете о движении денежных средств (форма №2 ФССН) указание сальдо начального производится в соответствующих разделах отчета. Например, в разделе «Сальдо на конец предыдущего периода» указывается сумма сальдо на начало отчетного периода. Это позволяет корректно отразить остаток по счету и учитывает начальное положение денежных средств в отчетном периоде.

Какие ошибки можно допустить при указании сальдо начального

Ошибка при указании сальдо начального может привести к серьезным последствиям для бухгалтерии и деятельности предприятия в целом. Ниже приведены наиболее распространенные ошибки и советы по их предотвращению.

1. Неправильное определение сальдо начального

Одной из наиболее распространенных ошибок является неправильное определение сальдо начального. Это может произойти из-за неправильного расчета или учета данных. Для избежания подобной ошибки необходимо внимательно проверять все данные и проводить проверку в несколько этапов.

2. Неправильная классификация счетов

Еще одна распространенная ошибка — неправильная классификация счетов. Это может привести к некорректной записи сальдо начального на различные счета. Чтобы избежать данной ошибки, необходимо внимательно изучить классификацию счетов и уточнить все необходимые детали.

3. Неверное указание суммы сальдо начального

Ошибка при указании суммы сальдо начального может привести к перерасходу или недостаче средств на счетах. Чтобы избежать данной ошибки, необходимо внимательно проверять все данные и перепроверять результаты расчетов. Уточните все необходимые детали и сверьтесь с исходными данными.

4. Несоответствие между сальдо начального и остатками на счетах

Еще одна распространенная ошибка — несоответствие между сальдо начального и остатками на счетах. Это может произойти из-за неправильного учета и регистрации операций. Для избежания данной ошибки необходимо внимательно проверять все остатки на счетах и сверять их с сальдо начального.

5. Неправильная запись сальдо начального

Ошибка при записи сальдо начального может привести к некорректному отображению и регистрации данных в бухгалтерии. Чтобы избежать данной ошибки, необходимо внимательно проверять правильность заполнения всех полей и дублировать данные для дополнительной проверки.

Полезные советы по указанию сальдо начального

1. Внимательно проверьте исходные данные

Перед тем, как приступать к указанию сальдо начального, необходимо тщательно проверить исходные данные. Проверьте все финансовые отчеты, банковские выписки, договора и другую документацию, которая может содержать информацию о начальном состоянии финансов. В случае наличия каких-либо расхождений или ошибок, их необходимо исправить до указания сальдо начального.

2. Учтите все активы и обязательства

При расчете сальдо начального необходимо учесть все активы и обязательства предприятия. В число активов входят денежные средства на счетах и в кассе, имущество, автотранспорт и прочие материальные ценности. Обязательства могут включать кредиты, заемные средства, платежи по кредиторской и налоговой задолженностям.

3. Правильно классифицируйте операции

Одним из важных аспектов указания сальдо начального является правильная классификация операций. Все операции должны быть распределены по правильным счетам учета в соответствии с принятыми стандартами и правилами бухгалтерии. Тщательно анализируйте каждую операцию и учитывайте ее в соответствующих разделах бухгалтерии.

4. Пользуйтесь программными средствами

Для более удобного и точного указания сальдо начального можно воспользоваться специальными программными средствами. Современные бухгалтерские программы позволяют автоматически расчитывать сальдо начальное на основе имеющихся данных. Это позволяет сократить возможные ошибки и упростить процесс указания сальдо начального.

Правильное указание сальдо начального является основой для дальнейшего ведения бухгалтерского учета. Следуя приведенным выше советам, вы сможете убедиться в точности расчета данного показателя и обеспечить надежность финансовой отчетности вашего предприятия.